こんにちは。

秘書OLmaruayaです。

私は今年2021年9月で32歳になりました。

26歳からなんとなく会社で周りの人が入っているからという理由で入った住友生命の個人年金型保険。

(貯蓄型保険といわれているものです)

後述しますが、自分が支払った額より多く戻ってきて、そして税制面でもメリットがある!

こんなお得なサービスなんでみんな入らないんだろう・・・くらい思っていました(笑)

入った当時はそう思っていた私も、32歳の誕生日月で解約をしました。

そこに至る経緯・考えをまとめましたので『個人年金保険ってどうなの?投資ってどうなの』と思っている方に読んでいただけると嬉しいです。

こんな方におすすめ

- 個人年金保険と投資(積立NISA)とどっちがお得なの?

- 個人年金保険(投資型保険と呼ばれるもの)のデメリットは?

- 個人年金保険を解約した人の意見を知りたい

個人年金保険と投資信託、どっちがお得?

個人年金保険が長期で契約するサービスですので、10年ないし20年と長期期間で考えると投資信託の方が過去実績から考えると圧倒的に結果が良いです。

手元にあると使ってしまうという理由で、個人年金保険をされている方は先取り貯金(自動で貯蓄用の口座に一定額振り込まれるなど)と積み立てNISA(運用利益を非課税で受け取ることができる制度)を行うことをおすすめします。

そもそも個人年金保険(貯蓄型保険)とは?

筆者は住友生命の個人年金保険(たのしみワンダフル)に26歳2月より加入していました。

月々10,135円、年間121,620円支払っていました。

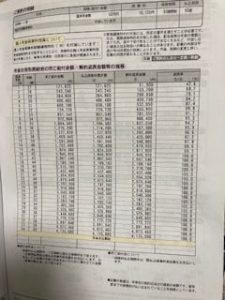

▼年齢ごとの払込金額と返戻率の状況

この契約の際にもらった提案資料によれば、26歳~60歳まで払い込むと476万円。

60歳から10年にわたって毎年50万円ずつ支払われ、全500万円が払われる。

よって、24万円お得。

また、税制面の控除も考えるとよりお得との提案を受けました。

個人年金保険の税制メリット?実際いくらお得?

30代平均年収500万円とすると、年間お得な金額4800円・・・。

たしかに、ただ銀行に預けているだけの方はお得に感じたと思います。

しかし、筆者は2021年1月頃より投資をするようになり、インデックス投資+長期投資であれば初心者でも十分な利回りで運用できることを実感してきました。

>>リベ大両学長に学ぶ|投資初心者のインデックス投資9か月目

『長期で運用していく』ことが前提ですが、明らかに自分でインデックス投資をしたほうが利回りが良いので解約に踏み切りました。

では、実際に個人年金保険の利回りと月々その金額を投資信託に回した場合の結果を見ていきましょう。

個人年金保険の利回りと投資信託で運用した場合の結果を比較

運用の計算は運用利回りなどを計算できる金融電卓を使用しました!

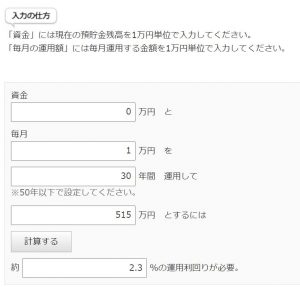

まずは、個人年金保険の結果です。

私が契約をしていた通り、月1万円を30歳~60歳の30年をし、60歳から10年にわたって年金として受け取りをするとして最高額の500万円。

また、控除額年間4,800円とし、4800円×30年=144,000円でしたので15万円とすると、合計で515万円。

その結果を金融電卓に入力した結果が以下の通りです。

▼個人年金の運用利回り結果

利回りは2.3パーセント。

実際の私の契約は26歳からしていますので、本来はもっと長い期間支払いをし、かつ、受け取りも60歳~69歳にかけて振り込まれますのでそこもあまり自由が利かない前提があります。

ですので、これだけ長期間保険会社に支払って(好きな時に解約すると支払額を下回る)、あまりよくない利回りだなと思いました。

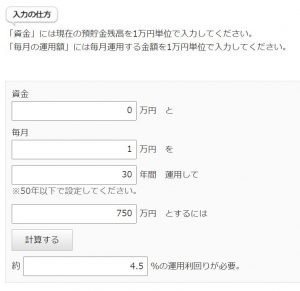

今度は投資信託に運用した結果を見ていきます。

▼投資信託運用結果

条件は同じ、月1万円を30歳から60歳の30年とし、平均的なインデックス投資の利回り5%(悪く見積もって4.5%にしてみました)で運用すると750万円・・・!

その差235万円。

支払った額と期間は同じでこの差です。

自分がインデックス投資を始めて、個人年金保険の利回りの悪さと拘束力が嫌になり解約に踏み切りました。

しかし、個人年金保険が厄介なのがは私の場合は42歳になる前に解約すると支払った額よりも手元に戻ってくる金額が下回ります。

この損切りに心理的に踏み切れないですが、今解約して戻ってくる金額と生命保険会社に支払っている1万円で投資運用した場合のほうが圧倒的に結果が良かったので解約に踏み切ることができました。

▼年齢ごとの支払いごとと返戻率

31歳と11か月支払い済みの金額は679,045円

(内訳:27歳~31歳の5年間608,100円+26歳の2月~8月の期間支払い額70,945)

今解約したときに戻ってくる金額(614,988円)

今解約するとマイナス64,057円だということがわかりました。

*解約金は生命保険会社に電話をして2021年9月末で解約した場合を聞きました。

この金額の理由(内訳)は言えないそうです。そういわれて一層解約を早くしようと思うことができました。

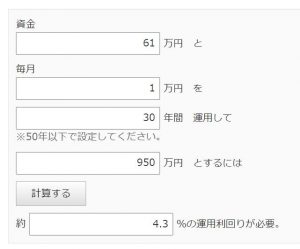

解約金の61万円+毎月1万円(これまで生命保険に支払っていた金額)で平均的な利回り(5%)で投資信託で運用で計算した結果はなんと・・・

950万円!!

▼個人年金保険を解約して運用した結果

もちろん、投資に暴落やリスクはつきものですが20年以上の運用をした場合、米国インデックス投資などをした場合過去の実績から平均利回りは5%といわれています。

過去がそうだから未来も同じとは言い切れないと言ってしまえばそこまでですが、私の投資初心者の運用成績状況をみていただいてもわかると通り、愚直に積み立てて、下がっても動じずに投げ出さず、長期運用をすれば着実に増えてきていますし、私は過去の実績を信じて愚直に積み立て投資をしていく予定です。

この事実に気づくことができたのも自分で投資を少しずつ始めて、個人年金保険の利回りの低さに気づくことができたからだと思います。

まずは1000円など小額からでもぜひ投資信託を始めてみることはおすすめです。

口座開設は無料です!まずは、口座開設から一歩ずつ資産形成を一緒にがんばりましょう!

以上、投資初心者がSBI証券を選んだ理由をお話しさせていただきました。

投資を始めてみたいと思っていたけれどどの証券会社がいいのか、迷っていた方へ参考になりましたら嬉しいです。

ですので、個人年金保険を解約し自分で投資をしようと思いました。

(まとめ)投資信託と個人年金保険どっちがお得?

実際に利回りを計算した結果、投資信託を自分で運用したほうがお得であることがお判りいただけたでしょうか?

もちろん、暴落のリスクもありますが長期運用で過去の実績を信じ筆者は自分で運用していきます。

口座開設は無料でできます!まずは無料で口座開設して、少額でも投資をするのがおすすめです。

今回は以上となります。

またお会いしましょう。